分(fēn)析师(shī):李(lǐ)超 / 孙欧

来(lái)源:浙商证券宏观研究团队

核心(xīn)观点

2023年4月(yuè),信贷、社融、M2数据(jù)转(zhuǎn)弱符合(hé)我们预期。我们想继续(xù)提(tí)示居民超额储(chǔ)蓄(xù)大概率仍会继续积累(lèi),较难大(dà)量释放至消费、购房。结合4月居民存(cún)款数据,我们估算的2020年-2023年(nián)4月我国居(jū)民超(chāo)额储蓄体量已增长(zhǎng)至6.46万(wàn)亿,相比去年末继(jì)续增(zēng)加1.61万亿(yì),也就是(shì)说,即使疫情因素消退,居民仍(réng)在积累超额储蓄。我们认为(wèi),经济结(jié)构转(zhuǎn)型升(shēng)级是导(dǎo)致居民对(duì)未(wèi)来收入预期悲观的根本性原因,疫情在一(yī)定程度上掩盖了其(qí)影响(xiǎng),也(yě)因此居(jū)民(mín)超(chāo)额储(chǔ)蓄的释放(fàng)将是一(yī)个较为缓慢的过程。对于后续信用表现,预(yù)计二(èr)季度市场(chǎng)对宽信用(yòng)的预期(qī)波动或明(míng)显加大,可能形成(chéng)信(xìn)用(yòng)收紧预期,对于政(zhèng)策工(gōng)具,我们判断(duàn)二季(jì)度货币(bì)政策主要体(tǐ)现结(jié)构性特征,下半年(nián)有望降(jiàng)准、降息(xī)。

固(gù)定(dìng)布局 工具条上设置固定宽(kuān)高背景可以设置被包含可以(yǐ)完美对齐背景图和文字(zì)以及制作(zuò)自己的模板

内容摘要(yào)

>>4月(yuè)信贷新增7188亿(yì)元,信贷较弱符合(hé)我(wǒ)们预期

2023年(nián)4月,人(rén)民币贷款新增7188亿元,同比(bǐ)多增649亿(yì)元,与我们的预测值7000亿元基本一致,低于wind一致预期的1.13万亿。4月信贷增速持平前值(zhí)于11.8%。我们在4月11日的报告《3月金(jīn)融数据:一季度的强(qiáng)劲信贷对(duì)后(hòu)续或(huò)有透支》中(zhōng)提示了一季度信贷的大体量投(tóu)放(fàng)或对后续信贷(dài)形成一定透支,目前观点得(dé)到验证。

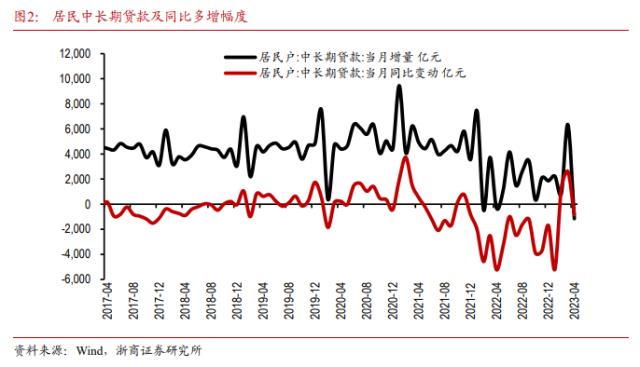

4月信(xìn)贷结构呈现企业强、居民(mín)弱特征(zhēng):住户贷(dài)款减少2411亿元,同(tóng)比少增约241亿(yì)元(yuán),其中,短(duǎn)期、中长期贷款分别减少(shǎo)1255、1156亿元,同比(bǐ)分别变动约(yuē)+601、-842亿(yì)元;企业贷款增加6839亿元,同(tóng)比多增约1055亿元,其中(zhōng),短期(qī)贷款减少1099亿元,中长期贷款增加(jiā)6669亿元,票(piào)据(jù)融资增加1280亿元,同比(bǐ)变动分别约+849、+4017、-3868亿(yì)元;非(fēi)银贷款增加2134亿元,同(tóng)比多增(zēng)约755亿元。

企业中长期贷款(kuǎn)增加6669亿元,是过往历年4月的(de)最高值(有数据(jù)以(yǐ)来),占4月(yuè)企业贷款增量(liàng)、总贷款(kuǎn)增量的比重达(dá)到97.5%和92.8%的较高水平。去(qù)年4月受疫情影响,信贷仅(jǐn)增(zēng)加(jiā)2652亿(yì)(同比(bǐ)少增3953亿(yì)),今年(nián)同比多增达(dá)4017亿元(yuán),也(yě)是(shì)2018年以来4月的最(zuì)高(gāo)值。我(wǒ)们认为基(jī)建、制(zhì)造业(尤其(qí)是科创、绿色)、普惠小微(wēi)等领(lǐng)域是主(zhǔ)要投向,地产为(wèi)边际增(zēng)量。根据(jù)央行4月(yuè)20日新闻发(fā)布会披(pī)露数据,一季度基建中长期贷款新增2.16万亿元(yuán),同比多增7771亿元;制造业中长期贷款新增(zēng)1.3万亿元(yuán),同比多增(zēng)6237亿元;房地产业中长期贷款新增6536亿元,同(tóng)比(bǐ)多增3791亿(yì)元。3月(yuè),多(duō)家银行在2022年年报业绩发布(bù)会上表(biǎo)示今年绿色、基建、科创(chuàng)将是重点布局领域(yù)。

4月,票据-同业存(cún)单利(lì)差(6个月)持续(xù)震荡下行,体现银行一(yī)定程度“冲票据”,但由于去年该状(zhuàng)况更为(wèi)突出,因此“票据融(róng)资(zī)”项目仍(réng)录得大幅同比少(shǎo)增。值得注(zhù)意(yì)的是,票据-同存利差4月末略有上行,体现供(gōng)需关系略有反转,相关市场观点认(rèn)为信贷或(huò)有(yǒu)走(zǒu)强(qiáng),但我们在5月1日发布(bù)的报告《4月数(shù)据(jù)预(yù)测:价格向下,盈利承压,制造(zào)业(yè)投资放缓》中提(tí)示(shì),其并非是银行卖盘(pán)大(dà)幅增加,而是来自企业贴现量增加所致(票(piào)据利率(lǜ)下行导(dǎo)致(zhì)企(qǐ)业贴(tiē)现(xiàn)意(yì)愿(yuàn)增强),全(quán)月看,利差下行幅度达77BP,或反映4月信贷相对较(jiào)弱,此观点得到(dào)验(yàn)证。

4月居民端贷(dài)款即使有(yǒu)去年的低基数,仍然表现较弱,尤其是地产销售高频回(huí)落对应的居民(mín)中长期贷款再次出现同比少(shǎo)增(zēng),居民短期贷款同(tóng)比多增(zēng)幅度也明显(xiǎn)走弱,与我们对消费(fèi)、地产(chǎn)销售(shòu)相对审慎的观点相一致(zhì)。展望后(hòu)续,低基(jī)数或使得居民贷款多月(yuè)仍(réng)有一定同比改善(shàn),但较难大幅(fú)回暖(nuǎn)。

4月非(fēi)银(yín)贷款增(zēng)加2134亿(yì)元,信贷小月非(fēi)银贷(dài)款季节性大增(zēng),且(qiě)银行间体(tǐ)系流动性保持合理充裕,数(shù)据(jù)较高,也进一步(bù)导致社融口径信贷明显低于(yú)人(rén)民币贷款(kuǎn)口径数(shù)据。

>>4月社融新增1.22万亿(yì),同比略多增

4月社会融资规(guī)模增量为1.22万亿(同比多增(zēng)2729亿元(yuán)),与我们预期的1.55万亿更为(wèi)接近(jìn),wind一(yī)致预期为1.72万亿。4月社融增速持平前(qián)值于10%。

结构上(shàng),4月(yuè)同比多增主(zhǔ)要来自(zì)未贴现银(yín)行承兑(duì)汇票、人民(mín)币贷款、政府债券(quàn)、非标项目及(jí)外币贷款。4月未贴(tiē)现(xiàn)银(yín)行承兑(duì)汇票减(jiǎn)少(shǎo)1347亿(yì)元,同比少(shǎo)减1210亿(yì)元,去年4月(yuè)经济回(huí)落+银行表内“冲票据”导致表(biǎo)外票据基数较低,而今(jīn)年(nián)经济弱修复(fù)的情况下(xià),数据同比有所(suǒ)改善。

4月社(shè)融口径人民(mín)币贷款增加4431亿(yì)元(yuán),同比多增729亿元;外(wài)币贷款折合人民(mín)币减少319亿元(yuán),同比少减441亿元,与进(jìn)口相关度较(jiào)高,表现(xiàn)也较为匹配。政(zhèng)府债(zhài)券净融资4548亿元(yuán),同比多636亿元。委托贷(dài)款增(zēng)加(jiā)83亿元(yuán),同(tóng)比多增85亿(yì)元,走(zǒu)势(shì)稳健(jiàn),边际增量或来自公积金贷款;信托(tuō)贷款增加119亿元,同比(bǐ)多增734亿元(yuán),信托贷款主要受地产金(jīn)融政策影响,“十六条”明确规定(dìng)“支持(chí)开发贷(dài)款、信(xìn)托贷款等存量融资(zī)合理展期(qī)”,金融机构继续积极落实,支撑信(xìn)托贷款数据(jù),且融资类信托若依据存量(liàng)比例压(yā)降,则每年压降规模也是(shì)同比减少的。

4月社(shè)融(róng)结构(gòu)中同比少增主要是直接融资项目:企业债(zhài)券净融资2843亿(yì)元,同比少809亿元;非金融企业境内股票融(róng)资993亿元,同比(bǐ)少173亿元。受信用债收益率低位、企业债务(wù)融资需(xū)求回暖的影响,企业债券(quàn)融(róng)资稳定,保(bǎo)持了(le)今(jīn)年以来的修复特征。

>>M2增(zēng)速略有回落(luò)但(dàn)仍处高位

4月末,M2增(zēng)速(sù)下行(xíng)0.3个百(bǎi)分点至(zhì)12.4%,与我们的预(yù)测值完全一致,wind一致预期为(wèi)12.6%。其中,财政支出大概率保持(chí)前置使得M2仍具韧(rèn)性,但信贷转弱及去年基数走高使得增速回落。

4月末M1增(zēng)速较前(qián)值(zhí)上行(xíng)0.2个(gè)百分点(diǎn)至(zhì)5.3%,虽然去(qù)年基数上行(xíng)、今年4月(yuè)地产销售边际转弱,但4月末已进入(rù)五一假期,受益(yì)于居民消费、出行活(huó)跃度提(tí)高,居民储蓄存款部(bù)分转为企业活(huó)期(qī)存款,推升M1增(zēng)速,完(wán)全(quán)符合我们的预(yù)期。M1的主要影响因素是(shì)企(qǐ)业活期存款,其与消费类相关行业的现金流直(zhí)接关联,由于(yú)我们判断居民消费(fèi)、购房活动修复是(shì)渐进的,幅(fú)度可(kě)能相对较弱,预计(jì)M1增速(sù)大概(gài)率逐步上(shàng)行,但速度较为缓慢。

4月末M0同(tóng)比增速10.7%,较前(qián)值回落(luò)0.3个百分点,仍处高位,这与2020年、2022年表现相似,体现经济(jì)修复(fù)的结构性失衡(héng),三四线城市及农村地(dì)区经济改善略弱,导致持币需(xū)求增加。

>>居(jū)民超(chāo)额储蓄(xù)仍在继续积累

我们想继续提(tí)示居民超额储蓄(xù)仍在继续积累,预计未来较难大量释放至消费、购房。结合(hé)4月居民存款数据,我们估算的(de)2020年-2023年(nián)4月我国居民超额储蓄体量已增(zēng)长至(zhì)6.46万亿,相较上月继续(xù)增加约5000亿元,相比去(qù)年末则已大(dà)幅(fú)增加了1.61万亿,也就(jiù)是说,即使疫情(qíng)因素消退(tuì),居民仍在积(jī)累超额储蓄(xù),这(zhè)符合我们(men)此前的判断。我们认为,经(jīng)济结构转(zhuǎn)型升级是导(dǎo)致(zhì)居民对未来收(shōu)入(rù)预期悲(bēi)观的根(gēn)本性(xìng)原因(yīn),疫(yì)情在一定(dìng)程(chéng)度上掩(yǎn)盖了其影响,也因(yīn)此居民超额储蓄的释放(fàng)将是一个较为缓慢的过程。

4月(yuè)人民币存款减少4609亿元,同比多减5524亿元(yuán)。其(qí)中,住户存款减少1.2万亿元,非金融企业存(cún)款(kuǎn)减少1408亿元,财政性存款(kuǎn)增加5028亿(yì)元,非银行业金融机(jī)构存款增加2912亿(yì)元(yuán)。

虽然居民存款大幅回落,但我们认为主要(yào)是由于季节性,这(zhè)与银行季末冲存款、季初(chū)居民存款资金重新(xīn)流入理财产(chǎn)品相关;同时,今年也(yě)受假期(qī)影响,4月末已进入(rù)宝鸡市属于哪个省份城市啊,宝鸡市属于哪个省份哪个市五一假期,居(jū)民消费活(huó)动使得储蓄得到部(bù)分释(shì)放(另一个角度(dù)观察,4月受企业缴税(shuì)影(yǐng)响,也是企业存款的季节性小月,但今年4月企业存款增加1408亿元,高于前两年,我们(men)认为就是受五一假期影响(xiǎng),与M1增速上行(xíng)相呼应(yīng))。但总(zǒng)体看(kàn),4月居(jū)民储蓄的回落幅度相对过(guò)往历年4月并不算大(dà),2021年4月居民存款下降1.57万亿(yì),下行幅度(dù)高于今年。

>>预计(jì)二季度货币政策主要体现结构性特征,下半年(nián)有望降准、降息(xī)

预计(jì)一(yī)季(jì)度(dù)信贷的大规模(mó)投放或(huò)对后(hòu)续月份有所(suǒ)透支,二(èr)季(jì)度市场对宽信用(yòng)的预期波动(dòng)或明显加大(dà),可能形(xíng)成信用收紧预(yù)期(qī)。

其(qí)一,今年银行“开(kāi)门(mén)红”意愿(yuàn)较强,并普(pǔ)遍担忧后续利率(lǜ)继(jì)续(xù)下(xià)行带来(lái)的净息差(chà)压力,因此倾向于在年(nián)初增加(jiā)信贷投放,这会导致(zhì)后(hòu)续的信贷额(é)度在(zài)一定程度上(shàng)受(shòu)限。

其二,4月末政(zhèng)治局(jú)会议对货币政(zhèng)策(cè)定调是“稳健的货币政策要精准(zhǔn)有力,形成(chéng)扩(kuò)大需求的合力”,政策(cè)基调和(hé)表述延(yán)续了去年底中央经济工作会议的部署(shǔ),我(wǒ)们(men)认(rèn)为“精(jīng)准(zhǔn)有力(lì)”更加强调货(huò)币政策的结构(gòu)性发(fā)力(lì),即精准滴灌(guàn)、定向支持。预计二季度货币政策(cè)将以(yǐ)结构性(xìng)调控为主,再贷款仍将发挥主导作用。根据央行官(guān)方数据(jù),截至今(jīn)年(nián)3月末,我国结(jié)构性货币政策工具余额(é)68219亿元,去年末是64465亿元,增(zēng)加了3754亿元。值得(dé)注(zhù)意(yì)的是,央行于1月(yuè)、2月分别新创设(shè)房企纾困专项再贷(dài)款、租(zū)赁住房贷款支持计划两项(xiàng)结构(gòu)性政策(cè)工具,额度(dù)分别(bié)800、1000亿元(yuán),新(xīn)工具均针对地产(chǎn)领域,体现维稳意(yì)图。我们预计央行后续将继(jì)续强化对(duì)制(zhì)造业(yè)、科技、小微(wēi)、绿色等领域的信贷(dài)支持,结构(gòu)性政策将继续(xù)强化使用。

其三,去年(nián)5、6、9月在(zài)政策驱动下是信贷极高值(zhí),而(ér)7月(yuè)是极(jí)低值,即二(èr)、三季度的相邻月份间的信贷表现波(bō)动较大(dà),这也将对(duì)今年的各月构成差异化的基数(shù)影响(xiǎng)。预计(jì)5、6月信贷同(tóng)比压力较大,未来的三(sān)个(gè)季度(dù)合(hé)计看,信贷增量(liàn宝鸡市属于哪个省份城市啊,宝鸡市属于哪个省份哪个市g)或(huò)有(yǒu)同比(bǐ)少(shǎo)增,信贷增速也将是逐步小幅回落的趋势,预计信贷年末增速10.5%,较2022年末回落0.6个百(bǎi)分点。

结合我们(men)对(duì)全年信贷体(tǐ)量的判(pàn)断,我们测算(suàn)一季度(dù)信贷增量(liàng)占全(quán)年比重(zhòng)或高达45%-47%,处于历史极高值区间(jiān),其中也隐含(hán)了对下半(bàn)年可能再次降准(zhǔn)的(de)判断。由于下半年经(jīng)济下行及失业压(yā)力均可能加大,降(jiàng)准体现稳增长保(bǎo)就业诉求,8月起(qǐ)MLF到期量较(jiào)大,可能有降准时间窗口。对于(yú)降息,预计美联储可能在四季度进入降息周期,中美两(liǎng)国基本面差+货币政策差收敛,我国(guó)将(jiāng)出现(xiàn)国际收支、汇(huì)率(lǜ)改善机会,货币政(zhèng)策宽(kuān)松空间进一(yī)步打开,形(xíng宝鸡市属于哪个省份城市啊,宝鸡市属于哪个省份哪个市)成降息预期(qī)。

对于社(shè)融(róng),预(yù)计1月社融(róng)9.4%的增(zēng)速水(shuǐ)平即(jí)为全年低点(diǎn),在企业债券(quàn)、表外票据有(yǒu)望同比多增的情况下,预计(jì)社融增速可(kě)维持震荡(dàng)走升(shēng),预计年末升(shēng)至10.3%左右,与名(míng)义(yì)GDP增速基本匹配;预计(jì)年(nián)末M2增速10.6%,较2022年末的11.8%和2023年4月的12.4%均有明显回(huí)落,但仍(réng)明显高于GDP实际增(zēng)速+CPI增速。

>>风险(xiǎn)提(tí)示

疫情(qíng)形势(shì)及地产领域(yù)风(fēng)险加剧(jù),居民(mín)消费及购房情绪进一(yī)步(bù)恶化,后续(xù)宽信用持续不及(jí)预期(qī)。

固(gù)定布局(jú) 工具条(tiáo)上设(shè)置固定宽高背景可以设(shè)置被包含可以完美对齐(qí)背(bèi)景图(tú)和文字以(yǐ)及制作自己的模(mó)板

未经允许不得转载:IDC站长站,IDC站长,IDC资讯--IDC站长站 宝鸡市属于哪个省份城市啊,宝鸡市属于哪个省份哪个市

最新评论

非常不错

测试评论

是吗

真的吗

哇,还是漂亮呢,如果这留言板做的再文艺一些就好了

感觉真的不错啊

妹子好漂亮。。。。。。

呵呵,可以好好意淫了